Panduan Terlengkap: Cara Mengurus Kewangan Dengan Bijak Agar Bebas Hutang

Ketahui cara mengurus kewangan peribadi yang berkesan. Panduan langkah demi langkah untuk merangka bajet, menyimpan dana kecemasan, melabur, dan bebas hutang.

KEWANGAN

Ts. Linang Abi

4 min read

Adakah anda sering merasa duit gaji "habis" sebelum hujung bulan? Atau mungkin anda merasa terbeban dengan hutang kad kredit yang semakin menimbun? Anda tidak keseorangan. Ramai rakyat Malaysia, malah di seluruh dunia, menghadapi masalah kewangan bukan kerana gaji mereka kecil, tetapi kerana kegagalan menguruskan aliran tunai dengan betul.

Ramai yang menganggap bahawa pengurusan kewangan adalah sesuatu yang rumit dan memerlukan masa yang lama. Ada juga yang bermentaliti bahawa gaji kecil tidak perlu diuruskan, cukup sekadar "ala kadar". Ini adalah tanggapan yang salah. Tidak kira berapa pendapatan anda, jika tiada disiplin, anda berisiko muflis.

Dalam artikel ini, kami akan mengupas cara mengurus kewangan dengan strategi yang terbukti berkesan, merangkumi teknik bajet, simpanan, pengurusan hutang, dan pelaburan berdasarkan pakar kewangan.

1. Rekod dan Analisis Aliran Tunai Anda

Langkah pertama dalam mana-mana pelan kewangan adalah kesedaran. Anda tidak boleh mengurus apa yang anda tidak tahu. Ramai orang tidak tahu ke mana duit mereka pergi setiap bulan.

Gunakan Teknologi, Bukan Buku Nota Lama

Dahulu, merekod perbelanjaan dianggap leceh kerana perlu membawa buku nota kecil ke mana-mana. Namun, dengan kemajuan teknologi, anda kini boleh memuat turun aplikasi kewangan (seperti Spending Tracker) di telefon pintar anda.

Jadikan tabiat untuk merekod setiap sen yang keluar—sama ada mengisi minyak, makan tengah hari, atau membeli kopi. Apabila anda konsisten melakukan ini, anda akan dapat mengenalpasti corak perbelanjaan (spending habit) anda. Lakukan semakan ini selama 3 hingga 6 bulan untuk mendapatkan gambaran sebenar.

2. Asingkan Gaji: Teknik "Bayar Diri Sendiri Dahulu"

Satu kesilapan besar ramai orang adalah berbelanja dahulu, kemudian baru menyimpan bakinya. Hakikatnya, selalunya tiada baki yang tinggal. Cara yang betul adalah mengasingkan gaji sebaik sahaja anda menerimanya.

Wujudkan Akaun Khas

Anda disarankan untuk mengasingkan wang ke dalam akaun khas sebaik sahaja gaji masuk. Terdapat pelbagai formula, tetapi kuncinya adalah disiplin untuk tidak mengusik bahagian yang telah diperuntukkan.

Menurut satu kaedah popular, anda boleh membahagikan pendapatan anda seperti berikut:

• Simpanan (10%): Pindahkan sekurang-kurangnya 10% pendapatan ke akaun simpanan atau Akaun Bebas Kewangan sebagai ganjaran untuk diri sendiri pada masa hadapan.

• Keperluan (50%): Untuk rumah, makanan, dan bil utiliti.

• Pendidikan & Pemberian: Peruntukkan juga untuk pembangunan diri dan kebajikan ibu bapa.

Anda juga boleh menggunakan Teknik 3 Bank untuk menjadikan pengasingan ini lebih sistematik dan mengawal perbelanjaan agar tidak terambil bahagian keperluan lain,.

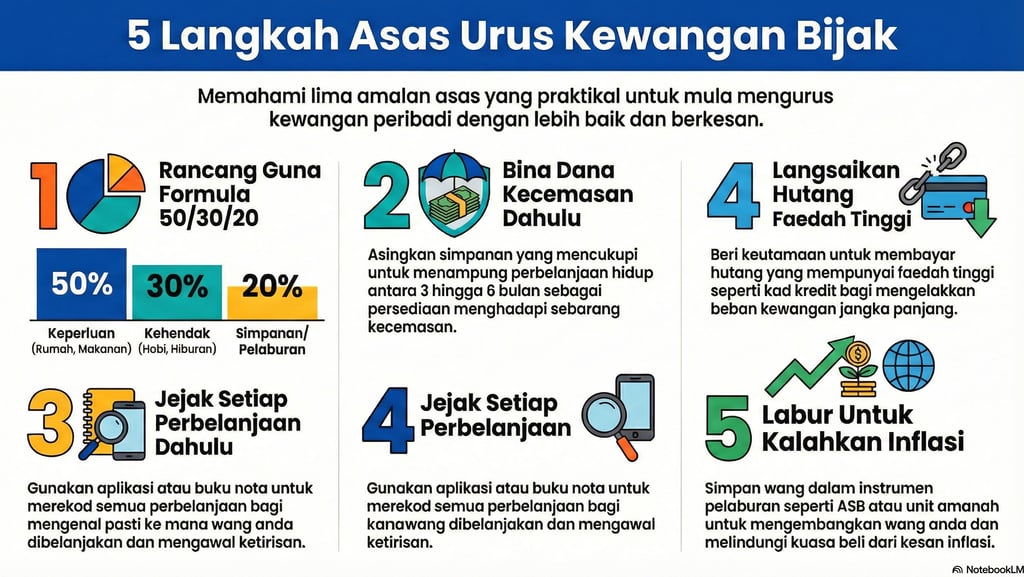

3. Rangka Bajet dengan Formula 50/30/20

Selepas merekod dan mengasingkan gaji, anda perlu merangka bajet perbelanjaan. Bajet adalah pelan bertulis untuk menguruskan wang masuk dan keluar.

Fahami Formula 50/30/20

Pakar kewangan mencadangkan pembahagian bajet mengikut peratusan berikut:

1. 50% untuk Keperluan: Ini adalah perbelanjaan wajib untuk meneruskan hidup seperti tempat tinggal, pakaian asas, dan makanan.

2. 30% untuk Kehendak: Ini adalah untuk keselesaan dan gaya hidup, seperti makan di restoran mewah atau hobi.

3. 20% untuk Simpanan: Wajib disimpan untuk masa depan dan kecemasan.

Bezakan Keperluan vs. Kehendak

Sangat penting untuk anda membezakan antara keperluan dan kehendak. Keperluan biasanya sama bagi setiap orang, tetapi kehendak berbeza mengikut nafsu dan keselesaan. Contohnya, kasut adalah keperluan, tetapi kasut berjenama berharga RM150 mungkin adalah kehendak berbanding kasut RM40. Untuk mengawal kewangan, sentiasa dahulukan keperluan,.

4. Bina Dana Kecemasan Yang Kukuh

Malang tidak berbau. Kereta rosak, bumbung bocor, atau kehilangan pekerjaan boleh berlaku bila-bila masa. Tanpa dana kecemasan, anda mungkin terpaksa berhutang apabila musibah melanda.

Berapa Banyak Perlu Disimpan?

Sebagai permulaan, simpan sekurang-kurangnya jumlah bersamaan satu bulan pendapatan. Seterusnya, sasarkan untuk mempunyai simpanan yang cukup untuk menampung perbelanjaan hidup selama 6 bulan.

Simpan wang ini di dalam akaun yang memberikan kadar faedah tinggi tetapi masih mudah dicairkan jika perlu. Pastikan tabungan ini khas untuk kecemasan sahaja dan bukan untuk percutian atau membeli-belah.

5. Urus dan Hapuskan Hutang Jahat

Hutang adalah penghalang utama kepada kebebasan kewangan. Statistik menunjukkan ramai orang muflis disebabkan pengurusan hutang yang lemah, terutamanya kad kredit.

Strategi Kad Kredit

Kad kredit sebenarnya memudahkan dan selamat kerana tidak perlu membawa tunai, malah boleh memberi penjimatan jika bijak. Namun, bahayanya timbul apabila anda hanya membayar jumlah minimum bulanan. Ini akan menyebabkan anda dikenakan kos faedah yang sangat tinggi, kadangkala melebihi 20%.

• Tips: Bayar penuh baki kad kredit setiap bulan. Jika tidak mampu mengawal diri, batalkan kad kredit serta-merta.

Langsaikan Hutang Bernilai Tinggi

Fokus untuk membayar hutang yang mempunyai kadar faedah paling tinggi dahulu. Bayar lebih daripada kadar minimum untuk melangsaikan hutang besar seperti kereta dan rumah dengan lebih cepat. Sebaik sahaja hutang selesai, aliran tunai anda akan menjadi lebih positif.

6. Gandakan Wang Melalui Pelaburan

Menyimpan sahaja tidak mencukupi kerana inflasi adalah musuh dalam senyap. Inflasi menyebabkan harga barang meningkat dan kuasa beli wang anda berkurang saban tahun. Jika anda hanya menyimpan di bank biasa, nilai wang anda mungkin susut kerana kadar faedah bank biasanya lebih rendah daripada kadar inflasi.

Kenali Profil Risiko Anda

Jangan takut melabur. Terdapat pelbagai instrumen pelaburan yang sesuai mengikut profil risiko:

• Risiko Rendah: ASB atau Fixed Deposit (Simpanan Tetap). Ingat konsep low risk, low return.

• Pasaran Modal: Saham, unit amanah, atau bon bagi mereka yang inginkan pulangan lebih tinggi tetapi sanggup menanggung risiko,.

Mulakan Awal dan Konsisten

Jangan bertangguh. Semakin awal anda mula melabur, semakin besar kesan faedah kompaun (compounding interest) terhadap wang persaraan anda. Amalkan konsep Pemurataan Kos Ringgit (Dollar Cost Averaging), iaitu melabur jumlah yang tetap secara konsisten setiap bulan untuk mengurangkan risiko turun naik pasaran.

Namun, pastikan anda mempunyai ilmu. Jangan melabur ikut naluri atau khabar angin. Kaji selidik produk pelaburan dan elakkan skim cepat kaya.

7. Melabur Dalam Diri dan Ilmu Pengetahuan

Tiada jalan pintas (shortcut) untuk menjadi kaya. Ramai orang yang terjebak dengan pelaburan palsu atau masalah kewangan kerana cetek ilmu.

Cari Mentor dan Sertai Kelas

Salah satu cara terbaik untuk bijak mengurus kewangan adalah dengan menyertai kelas atau seminar kewangan. Belajarlah daripada mentor yang berautoriti. Anggaplah yuran pembelajaran itu sebagai pelaburan ke atas diri sendiri.

Komunikasi Bersama Pasangan

Bagi mereka yang berkeluarga, berbincanglah dengan pasangan mengenai status kewangan. Strategi kewangan akan lebih berkesan jika suami dan isteri bergerak seiring dan faham kedudukan kewangan keluarga.

8. Tips Bonus: Bijak Berbelanja

Selain daripada menyimpan dan melabur, cara anda berbelanja setiap hari memainkan peranan penting.

• Senarai Barang: Jangan masuk ke pasar raya tanpa senarai. Tanpa senarai, anda berpotensi berbelanja 30-50% lebih daripada yang sepatutnya. Amalkan sikap menyenaraikan barang sebelum keluar rumah.

• Tangguh Kehendak: Jika anda teringin membeli sesuatu yang mahal (bukan keperluan), tangguhkan hasrat tersebut sehingga anda benar-benar mampu.

Kesimpulan

Mengurus kewangan bukanlah tentang menyekat kebahagiaan hidup, tetapi memastikan masa depan yang lebih terjamin dan selesa. Kunci utamanya adalah disiplin,. Walaupun anda mempunyai pelbagai ilmu dan strategi, tanpa disiplin yang tinggi, segala perancangan akan gagal.

Mulakan hari ini. Jangan tunggu gaji besar baru hendak mengurus kewangan. Seperti kata pepatah, sikit-sikit, lama-lama jadi bukit. Dengan mengamalkan langkah-langkah di atas merekod perbelanjaan, mengasingkan gaji, melunaskan hutang, dan melabur anda sedang membina benteng pertahanan kewangan yang kukuh untuk diri dan keluarga.

Baca juga Panduan Lengkap Pelaburan untuk Pemula di Malaysia: Cara Bermula dengan RM1,000